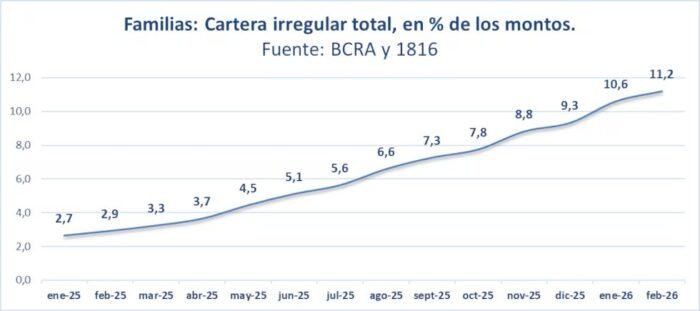

La deuda dejó de ser una alternativa financiera transitoria para transformarse en un componente estructural de la economía doméstica. Ante el uso extendido de las tarjetas de crédito para costear bienes de primera necesidad y la toma de préstamos personales orientados a compensar ingresos insuficientes, la morosidad de los hogares argentinos escaló al 11,2%. Con este registro, el indicador encadenó 16 meses consecutivos en alza y se posicionó en el nivel más elevado desde 2004.

El fenómeno expone una realidad donde las obligaciones financieras compiten de forma directa con gastos fijos esenciales como el alquiler, los servicios regulados o la propia alimentación, forzando a los grupos familiares a postergar pagos.

El financiamiento como herramienta de subsistencia

De acuerdo con un relevamiento de la consultora 1816, el atraso en los pagos afecta de manera sostenida a los resúmenes de tarjetas de crédito, préstamos personales y diversas líneas de financiamiento bancario. Esta dinámica se desató tras un fuerte incremento del crédito al consumo durante el último año, impulsado por familias que buscaron sostener sus gastos cotidianos frente a salarios rezagados, inflación persistente y subas tarifarias.

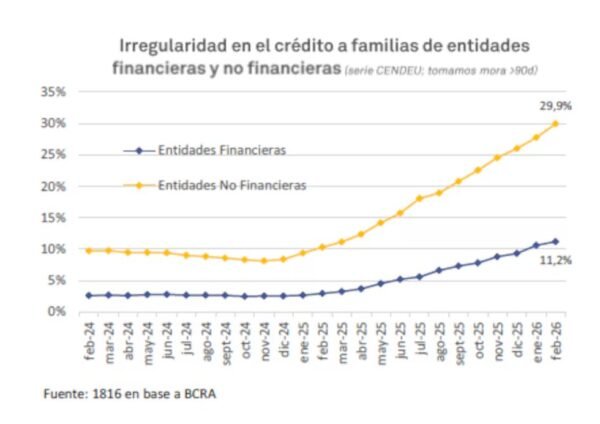

El deterioro se profundiza significativamente al observar las entidades financieras no bancarias, tales como billeteras virtuales, plataformas de crédito digital y casas de préstamos. En este segmento —que concentra mayormente a sectores de ingresos bajos, informales o inestables que recurren al auxilio financiero rápido— la tasa de irregularidad trepó al 30%.

Factores financieros y heterogeneidad sectorial

La consultora privada apunta que el encarecimiento del costo financiero, reflejado en las elevadas tasas de interés aplicadas a los créditos familiares, es uno de los principales determinantes de la falta de pago. A esto se suma la incertidumbre en torno a la política monetaria del Banco Central, lo cual complejiza la previsión de los costos de financiamiento a mediano plazo.

Por último, el informe advierte que el trasfondo de la problemática radica en una reactivación económica que avanza de forma dispar. Mientras determinados sectores productivos evidencian signos de mejora, actividades vinculadas a la industria, la construcción y los servicios continúan en terreno contractivo, condicionando la evolución del empleo, las remuneraciones y el poder de compra general.