El Submarino Jujuy Noticias de Jujuy, Argentina y el mundo

El Submarino Jujuy Noticias de Jujuy, Argentina y el mundo

Por Gastón Remy*. Este informe surge a partir de la publicación de los datos de exportación del “complejo de litio” en 2022 por parte del Indec. A partir del cual, hicimos un trabajo de cruce de información con reportes financieros de las empresas mineras.

Todo esto ocurre mientras se habla de millones de dólares en nuevas inversiones, crecimiento de las exportaciones y un futuro de riqueza que sería ilimitada. Se recuerda el antecedente en 2022 donde hubo un caso comprobado de subfacturación por parte de la minera Livent.

La información que recibe el Indec proviene de la AFIP (Aduana). Aunque no se publican las cantidades exportadas de litio, podemos obtener un dato aproximado a partir de los reportes financieros que realizan las mineras.

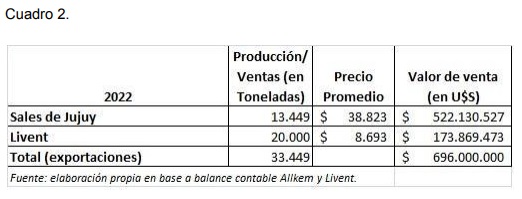

Sales de Jujuy informó que sus exportaciones en cantidad fueron de 13.449 toneladas en 2022 (Reporte Diciembre 2022). En el caso de Livent estima una producción anual de 20.000 toneladas. Así, en total, las ventas ascenderían a 33.449 toneladas.

De esta forma, considerando el valor exportado (Indec), el precio promedio de venta de la tonelada de litio debería ser de U$S 20.807.

Sin embargo, hay una significativa inconsistencia entre el precio por tonelada -que surge de las exportaciones informadas por el Indec-, respecto a los resultados publicados en el balance de Sales de Jujuy y de lo que se puede inferir respecto de Livent (las dos mineras de litio en operaciones).

En el caso de Sales de Jujuy en sus reportes (balances) trimestrales a lo largo de 2022 informa un precio promedio de U$S 38.823 (por tonelada). El mismo se encuentra muy por encima del precio promedio que surge de las exportaciones informadas por el Indec, recordemos, U$S 20.807 (por tonelada).

Pero también ocurre otra cuestión poco clara. Este precio promedio se encuentra por debajo del precio fijo de referencia (U$S 53.000) establecido por la aduana a partir de junio del año pasado (resolución 5197/2022).

Más en detalle sucede lo mismo con los precios promedio del tercer y cuarto trimestre informado por la empresa, siendo que los mismos se corresponden al período donde ya estaba vigente la resolución de la Aduana.

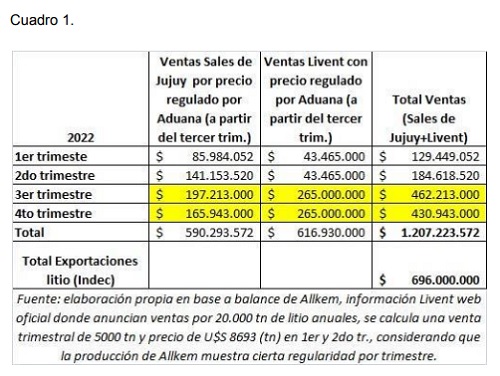

En el Cuadro 1 se puede observar la diferencia del valor de ventas si se hubiesen facturado las exportaciones al precio de referencia fijado por la Aduana a partir de junio del año pasado. La diferencia es de U$S 500 millones, o sea, el 71% de las exportaciones que registró el Indec.

Volviendo a la cuestión de los precios de venta, en el caso de Livent, a diferencia de Sales de Jujuy, no informa niveles exactos de producción ni precios de venta. Aunque podemos hacer un cálculo indirecto considerando que las ventas (exportaciones) de Sales de Jujuy fueron por un total de U$S 523 millones (y con exportaciones totales de U$S 696 millones), podríamos decir que Livent exportó por U$S 173 millones.

Ahora, en el caso de Livent, si la producción anual –tal como sostiene la empresa- es de 20.000 (tn), el precio sería de U$S 8.650 (por toneladas). Este último precio estaría muy por detrás del precio promedio que surge del Indec, y ni hablar, del precio de referencia fijado por la Aduana.

Recordemos que en 2022 Livent fue multada por U$S 8 millones tras una investigación de la Aduana iniciada por la Agencia Recaudadora de Catamarca. Se trató de un caso de subfacturación de las exportaciones. La empresa hizo su descargo argumentando que el litio aún no es un commodity, o sea, que no hay un precio único de referencia mundial -como sí lo tiene el petróleo o la soja- y que está sujeto a cambios permanentes.

Esta realidad, en gran medida, está construida a partir de la presencia de los mismos actores que ocupan los “dos lados del mostrador”. Extraen el mineral y lo exportan a sus propias filiales donde continúan procesándolo. Por ejemplo, Sales de Jujuy informa en su balance la producción que se destina a su planta ubicada en Naraha (Japón). Y también contribuyen a este tipo de operaciones fraudulentas los propios Estados (nacional y provinciales). El precio de referencia de U$S 53.000 la tonelada de litio se fijó cuando la Subsecretaría de Desarrollo Minero de Nación informaba era de U$S 65.574.

Conclusiones

El contraste entre los datos oficiales del Indec y los que arrojan las propias empresas mineras debería ser un motivo para que se ejerza –de mínima- una investigación a fondo. Sobre todo, si existen antecedentes en esta rama. Avanzar en un control y seguimiento para evitar estos fraudes implicaría cruzar la información de la contabilidad y las declaraciones juradas de las mineras ante la AFIP con la producción efectiva y los precios de referencia internacionales del mineral que el propio Estado nacional proporciona en sus informes mineros.

Medidas de control

Ante todo, se desprende la necesidad de acceder públicamente a los balances contables. Una investigación de esta clase requiere de la intervención de los propios trabajadores y profesionales en común acuerdo con las comunidades originarias quienes son los interesados directos en frenar todo tipo de saqueo de los bienes comunes naturales, como el litio.

Este sería un primer paso, ya que existen fraudes en otros sectores ligados al comercio exterior. Las denuncias que sacan a la luz distintas maniobras de subfacturación de las agroexportadoras son moneda corriente, también los aumentos desmedidos de importaciones.

Se trata de una vía de salida de dólares generados en la economía nacional, por parte de grupos económicos concentrados. Son millones de dólares en juego que podrían destinarse a satisfacer las necesidades de las mayorías trabajadoras y no al de acumular reservas en el Banco Central con tal de cumplir con los pagos al FMI y otros acreedores de una deuda ilegal, ilegítima y fraudulenta.

El monopolio estatal del comercio exterior permitiría pensar medidas de fondo que frenen esta salida de dólares.

*Lic. En Economía, docente UNJu, concejal PTS-FIT por San Salvador de Jujuy.

Fuentes:

Allkem, Reporte diciembre 2022. Disponible en https://www.allkem.co/investors/reports-and-results (visto, 08/07/2023).

Indec, Informe “Complejos Exportadores”. Vol. 7, n° 4. Disponible en: https://www.indec.gob.ar/uploads/informesdeprensa/complejos_03_2309E029401F.pdf

(visto, 08/07/2023).

Livent, Round_8_29. BMO Conference Presentation, February 27, 2023. Disponible en: https://s22.q4cdn.com/453302215/files/doc_presentations/2023/02/Livent-BMO-Investo

r-Presentation.pdf (visto, 08/07/2023).